"Escenario climático sin precedentes"

"Escenario climático sin precedentes"

Es el título que la Bolsa de Comercio de Rosario le puso a lo que está viviendo el campo. Vení que te cuento cómo impacta la sequía al dólar, a la inflación y a tu bolsillo...

La macroeconomía argentina se mueve al ritmo del campo. El 60% de las exportaciones de bienes provienen del complejo agroexportador (en el 2022 fueron US$55.000 millones de US$88.000 millones). Además, están los ingresos fiscales que se recaudan vía retenciones, IVA, cheque, ganancias, ingresos brutos, combustibles, etc., todo gracias al funcionamiento de la actividad agropecuaria. Si al campo le va mal, al país le va mal.

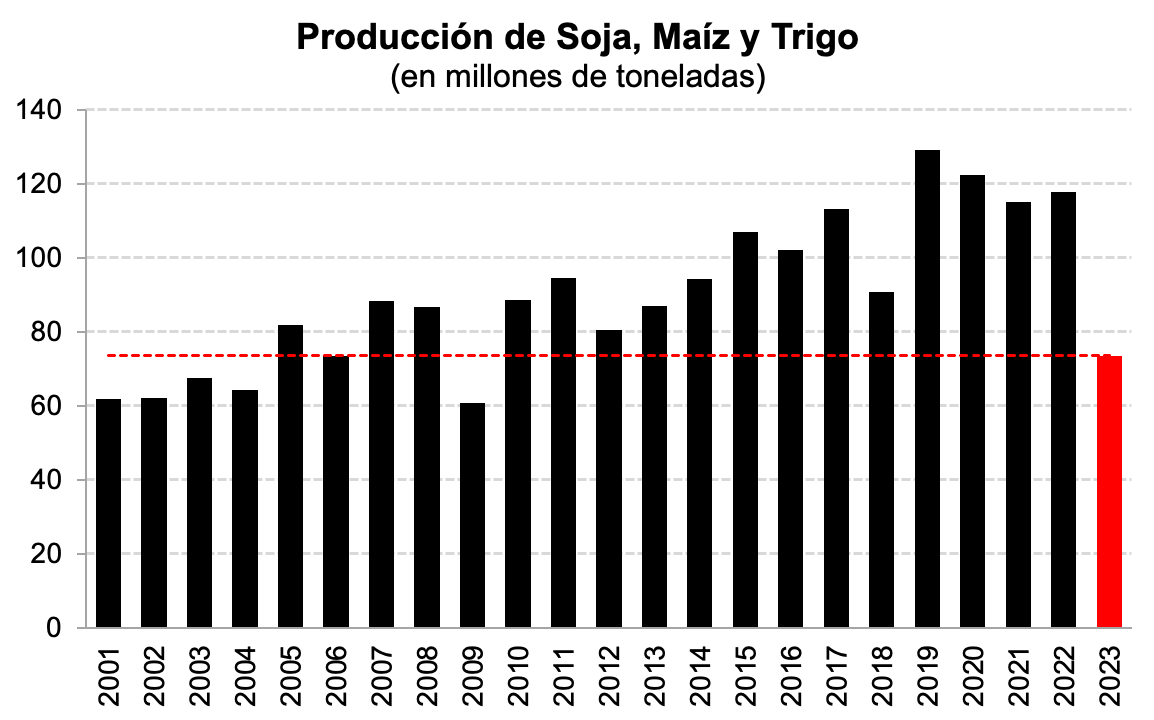

La campańa 2022/23 está siendo afectada por el fenómeno climático conocido como “La Niña”, que se traduce en fuertes sequías. Es el cuarto año consecutivo que el campo sufre este fenómeno, pero en este ocasión el efecto está siendo devastador: se espera que la producción de soja sea la peor en 15 años, mientras que el maíz está teniendo de los peores rindes (producción por cada hectárea sembrada) en la historia reciente.

La Bolsa de Comercio de Rosario espera una caída de 44 millones de toneladas sumando los tres cultivos más importantes: trigo, soja y maíz. Es un 40% menos que el año pasado. En términos de exportaciones, significa una pérdida de US$22.000 millones, es decir un cuarto del total del 2022. Es un montón.

Con semejante caída de las exportaciones habrá menor disponibilidad, o como decimos los economistas, menor oferta de dólares. En cualquier otro país lo que pasaría sería una devaluación o de lo contrario, si no es esa la decisión, el Banco Central tendría que perder reservas internacionales, o sea vender sus dólares para poder cubrir la oferta faltante. Pero como no es la intención de que suceda ni lo uno (devaluación) ni lo otro (pérdida de reservas que no tenemos), se van a restringir las importaciones. En qué magnitud? nivel GOD (para ver cómo en realidad ya se restringen las importaciones te dejo un video muy bueno: LNA).

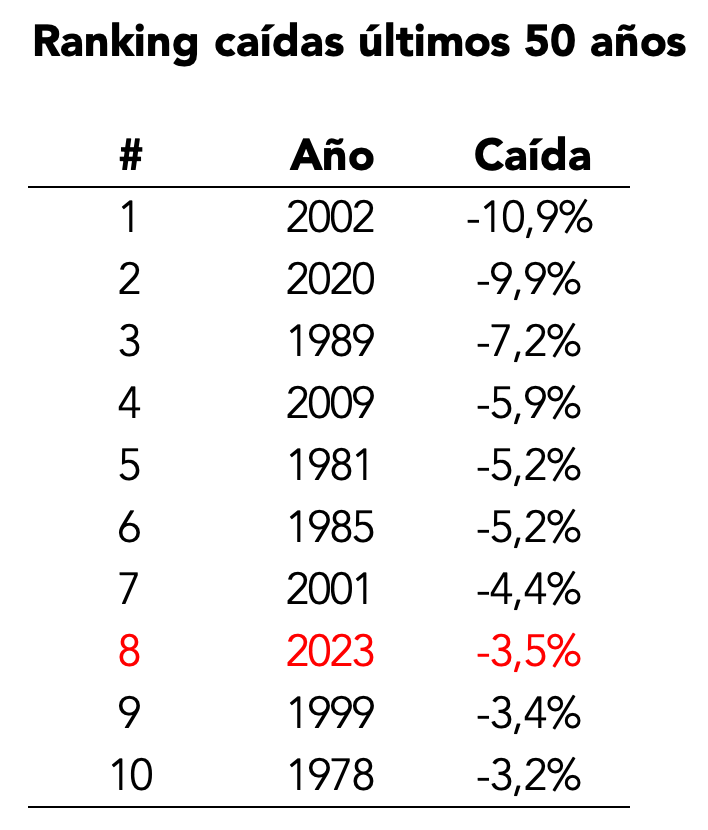

Haciendo un poco de cuentas, la caída en las importaciones con respecto al año pasado, provocada por esta restricción, debería ser cercana al 20% (contracción parecida a las de 2009, 2019 y 2020, años de crisis cuando también cayeron fuertemente). Como para producir se necesita importar, se proyecta una caída de por lo menos 3,5% en la producción total de la economía. Son niveles importantes: sería la quinta caída más profunda de los años 2000s o la octava si tomamos los últimos 50 años.

Menos producción económica implica, en general, pérdida de puestos de trabajo. Por cada 1% de caída en la producción, el emplo cae 0,5%, o sea 100.000 personas se quedan sin trabajo. Entonces, una caída del 3.5% podría dejar sin trabajo a 350.000 personas. Y para seguir con las buenas notis: las cotizaciones de los dólares financieros (MEP/CCL) van a subir. Ante la menor oferta de dólares de la economía, los inversores buscarán tener menos pesos y más verdes. La única duda es cuánto y cuándo subirán. La economista cordobesa que trabaja en el equipo me dijo mucho y pronto, pero viste que esta profesión es bastante imprecisa. Para tener una comparación, en los dos últimos años de fuerte sequía (2018 y 2009) la cotización oficial se aceleró muy por encima de la inflación, esa que hoy no baja ni bajará del 100%.

Por otro lado, hay que decir que el consumo empezará a sentir la aceleración inflacionaria. Después de un verano a “plena” ocupación (#derribandomitos: en realidad, luego de la pandemia 1 de cada 5 alojamientos cerraron, por lo que menos oferta a igual demanda explica el engañoso cartel de “90% de ocupación en la costa” que aparecía en los medios), los salarios en abril van a necesitar algún aumento para poder morigerar un enero-marzo que cerrará con una inflación mayor al 20%.

Cierro con la atención puesta en lo que está pasando en la economía mundial, en específico en el sistema financiero internacional. La caída de bancos importantes y el pánico creciente amaga con convertirse en algo más grave. Todo muy fuerte. Si querés saber más voy a charlar del tema en el próximo panorama económico virtual (los hago al cierre de cada mes y si querés sumarte, suscribite).

Bueno, hasta acá lo mínimo y necesario para entender la macro (bendita sea!) del país. Si tenés tiempo y te gusta un poco la política seguí, que más abajo saco la guitarra y tiro algunas líneas…si no, nos vemos la próxima.

Ladridos significativos

Atte.

Tu amigo, el perro.

PD. Te acordás de este video? Actualizado a hoy es $1.500, a la moneda ya le sobran dos ceros.

[ALERTA, de acá para abajo es todo especulación]

Perdido por perdido…

La semana pasada, mientras se empezaba a dimensionar el impacto que tendrá la sequía sobre la estabilidad macroeconómica del país, empezaron a aparecer voces de parte de los consultores económicos cercanos al gobierno, sugiriendo que había que empezar a pensar en un escenario de incumplimiento con el FMI.

Recordemos que hay tres metas con el fondo, la meta de acumulación de dólares (reservas internacionales), la meta de déficit fiscal y la meta de emisión (cantidad de plata que financia el déficit). En la última revisión del acuerdo (que se hace cada tres meses) se flexibilizó la meta de acumulación de dólares, ya que por el impacto de la sequía no se podría cumplir (sin sequía tampoco, pero al menos apareció un buen pretexto). El problema es que, dado el panorama descripto, para cumplir la meta de déficit fiscal se tendría que reducir el gasto público mucho más de lo esperado.

Un año electoral con tres dígitos de inflación, con caída de la actividad (o sea del empleo y de los salarios), y con un ajuste fiscal, mmm…no lo sé Rick. Imagino que ese escenario no está en los planes de ningún gobierno que quiera mantener alguna chance de ganar. Creo que incumplir con la meta fiscal ya estaba en los planes desde un inicio, pero probablemente estaba pensado para más adelante.

Lo explico: las revisiones de las metas son trimestrales, y ahora (marzo-2023) se revisaron las metas de hace tres meses (diciembre-2022). La siguiente revisión es en junio, para evaluar las metas de marzo, y así. Seguramente el incumplimiento estaba pensando para la revisión de diciembre, mes en el que se van a evaluar las metas de septiembre (periodo de plena campaña), ya que si el gobierno actual reeligiera tendría otro mandato para renegociar y si no, ni siquiera es su problema.

Ahora, dada la recesión que vendrá el segundo trimestre, el incumplimiento tendría que darse antes de lo “programado” debido a que para tener alguna chance electoral las medidas de expansión fiscal se necesitarían entre abril y junio. Perdido por perdido, incumplir en junio y a otra cosa.

Veremos…